¿Qué son el TIN y la TAE? Diferencias clave para entender los productos financieros

Conceptos básicos de finanzas · 1 de julio de 2025Nuria Macias Castro

Si has leído alguna vez los términos TIN y TAE en una cuenta remunerada y no te ha quedado claro qué significan, no te preocupes. En esta guía te explicamos de forma clara y sencilla todo lo que necesitas saber sobre estos conceptos para que puedas tomar mejores decisiones financieras.

Empieza a ahorrar con la Cuenta Remunerada de Revolut.

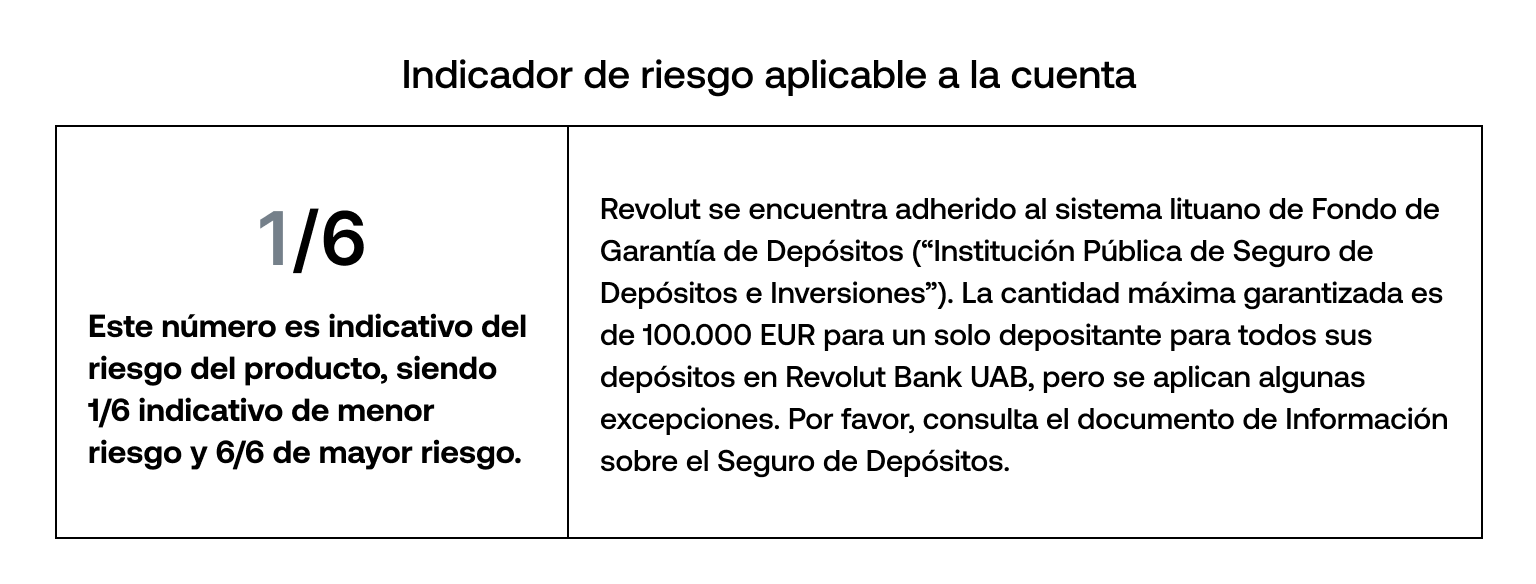

Indicador de riesgo aplicable a la cuenta remunerada.

¿Qué es el TIN?

El TIN, o tipo de interés nominal, es el porcentaje fijo que una entidad financiera te paga por el dinero que depositas en una cuenta remunerada. Se calcula sobre la cantidad que depositas al principio, y no tiene en cuenta otros factores como las comisiones ni cómo y cuándo se abonan los intereses.

El TIN también aparece reflejado en los contratos de productos como cuentas remuneradas, depósitos a plazo fijo, o incluso préstamos e hipotecas. Es útil como referencia, pero no te muestra el rendimiento real que vas a obtener, ya que no considera la frecuencia de los pagos ni posibles costes adicionales.

¿Cómo se calcula el TIN?

Calcular el TIN es bastante sencillo. Se basa únicamente en el porcentaje anual aplicado sobre el dinero depositado.

Si una cuenta tiene un TIN del 2% anual y depositas 1.000 €, recibirás 20 € en intereses.

¿Qué es la TAE?

La TAE, o tasa anual equivalente, es el indicador de referencia que te ayuda a entender cuál será la rentabilidad real de tu cuenta de ahorro en un año.

A diferencia del TIN, que solo muestra el tipo de interés nominal, la TAE incluye más información: el propio TIN (tipo de interés aplicado), las comisiones o gastos asociados a la cuenta y la frecuencia con la que se abonan los intereses (por ejemplo, cada mes, trimestre o año).

Gracias a eso, la TAE permite comparar de forma justa diferentes cuentas, incluso si no tienen las mismas condiciones. Por eso, es el dato más útil para saber cuánto te aportará realmente una cuenta de ahorro. Es un valor estándar y obligatorio en la información que las entidades financieras ofrecen sobre sus productos.

¿Cómo se calcula la TAE?

La fórmula exacta de la TAE puede parecer compleja, pero se basa en:

- el TIN aplicado

- la frecuencia del abono de intereses

- comisiones o costes asociados

Por ejemplo, si depositas 1.000 € en una cuenta con un TIN del 2% anual y la entidad abona intereses cada mes, al final del año recibirías aproximadamente 20,20 € en lugar de 20 €, gracias a que los intereses se suman mensualmente y generan nuevos intereses. Esto se llama capitalización y es un concepto clave para entender la diferencia entre TIN y TAE. Se refiere a cuándo y con qué frecuencia se suman los intereses generados a tu saldo. Por eso, la TAE resultante sería de alrededor del 2,02%.

La TAE representa el porcentaje que ganarías realmente en un año con todos los costes incluidos. Te da una visión más realista y completa que el TIN.

TIN vs TAE: diferencias clave

Ambos indicadores se expresan en porcentaje anual, pero hay diferencias esenciales:

TIN | TAE | |

¿Qué mide? | Interés nominal | Rentabilidad real |

¿Incluye comisiones? | No | Sí |

¿Incluye capitalización? | No | Sí |

Al comparar cuentas de ahorro, es más recomendable fijarse en la TAE para saber exactamente cuánto ganarás.

Abre tu cuenta nómina junto a tu cuenta remunerada y empieza a sacarle el máximo partido a tu dinero.

El TIN y la TAE: implicación en los productos financieros

El TIN y la TAE no solo aplican a cuentas remuneradas. Son indicadores presentes en muchos productos bancarios y ayudan a entender tanto lo que ganarás como lo que podrías llegar a pagar:

- Cuentas remuneradas: el TIN indica el interés que se aplica a tus ahorros, mientras que la TAE te muestra cuánto ganarás realmente al año, incluyendo cuándo se abonan los intereses y si hay comisiones. Cuanto más frecuente sea el abono (mensual, diario), más ventaja ofrece.

- Depósitos a plazo: funcionan de forma parecida. El TIN te da el interés base, pero la TAE incluye el efecto de la capitalización y posibles costes si decides cancelar antes del plazo acordado.

- Préstamos e hipotecas: en este caso, el TIN indica el interés que pagarás sobre el dinero prestado. La TAE refleja el coste total, incluyendo comisiones, seguros obligatorios y otros productos vinculados. Es el indicador clave para saber cuánto te costará realmente financiarte.

Cómo afectan al rendimiento de una cuenta remunerada

Una cuenta puede anunciar un TIN del 3%, pero si solo abona intereses anualmente y cobra comisiones, la TAE real podría ser menor. Al contrario, si una cuenta abona intereses a diario y no tiene comisiones, la TAE puede superar incluso el TIN anunciado.

¿Qué mirar al elegir una cuenta de ahorro?

Elegir bien dónde guardar tu dinero puede marcar la diferencia entre dejarlo quieto o hacerlo crecer. Aquí tienes lo esencial para tomar una decisión informada:

- Revisa siempre la TAE: es el mejor indicador para conocer la rentabilidad total de tu cuenta

- Evita las comisiones: busca cuentas sin costes de mantenimiento ni requisitos complicados

- Acceso inmediato a tus fondos: asegúrate de que puedas retirar tu dinero en cualquier momento, sin penalizaciones

- Intereses diarios o mensuales: cuanto antes se generen y abonen los intereses, más ganarás

Abre una Cuenta Remunerada con Revolut y empieza a ganar intereses diarios.

Más allá del TIN y la TAE en cuentas de ahorro

Aunque estos indicadores son fundamentales, también te recomendamos tener en cuenta:

- si la cuenta tiene condiciones especiales (como domiciliaciones)

- si hay importe mínimo o máximo remunerado

- si los intereses se pagan netos o brutos (antes o después de impuestos)

Descubre cómo empezar a ahorrar también para los más pequeños: las mejores cuentas infantiles en España.

¿Cómo influyen el TIN y la TAE en una hipoteca?

El TIN y la TAE son fundamentales tanto para las cuentas remuneradas como para las hipotecas. Si estás valorando financiar la compra de una vivienda, es esencial entender bien qué representa cada indicador.

- El TIN te indica el tipo de interés base que pagarás por el dinero prestado. No incluye ningún coste adicional. Sirve para saber cuánto se te cobrará solo por el préstamo en sí, sin extras.

- La TAE te muestra el coste real del préstamo a lo largo de un año. Incluye el TIN, y también comisiones de apertura, seguros obligatorios y cualquier gasto asociado al producto.

Por eso, si estás comparando hipotecas entre distintas entidades, es importante que no te fijes únicamente en el TIN. La TAE te permite saber qué opción es realmente más económica a lo largo del tiempo, y cuál se adapta mejor a tu situación financiera.

Gana hasta un 2.27% TAE¹ con Revolut²

Entender qué es el TIN y qué es la TAE es esencial para sacar el máximo partido a tus ahorros. En lugar de dejar tu dinero parado, puedes ponerlo a generar ingresos pasivos sin esfuerzo en la Cuenta Remunerada de Revolut.

Gana hasta un 2,27% de interés anual equivalente¹ (TAE) pagado a diario. Sin mínimos y con acceso inmediato en cualquier momento.

¹Servicios prestados por Revolut Bank UAB, Sucursal en España (código del Banco de España: 1583). La cuenta con interés es una cuenta de depósito a la vista. El tipo de interés depende de tu plan, desde un 1,25% TAE en Estándar hasta un 2,27 %TAE en Ultra. Solo para mayores de 18 años. Ejemplo representativo: si inviertes 100 € el 1 de enero a un 2,27% TAE / 2,25 % TIN, obtendrías 2,27 € de intereses hasta el 31 de diciembre, suponiendo que no realizas recargas, retiradas ni retenciones fiscales adicionales. Intereses liquidados a diario. Sin comisiones de mantenimiento o cancelación. El plan Ultra está sujeto a una tarifa mensual de 55 €. Lee nuestros Términos y Condiciones para más información.

²La información proporcionada es precisa a fecha del 19 de junio de 2025 y puede no reflejar futuras tasas de interés o condiciones del producto. Consulta la app o el sitio web para obtener la información más actualizada.