Algunas de las mejores cuentas remuneradas en España

Producto · 5 de diciembre de 2024Team Revolut

Con la crisis económica de hoy en día, mucha gente está recurriendo a las cuentas remuneradas para rentabilizar su dinero al máximo. ¿Y por qué no? Son cuentas flexibles, generan intereses y aportan una serie de incentivos adicionales.

Mientras ha surgido la popularidad de estas cuentas, se ha disparado la oferta también. Muchos bancos están ofreciendo más opciones para captar clientes. Con tantas oportunidades en el mercado, es importante informarse bien antes de decantarse por una.

En este artículo, te daremos algunas pautas útiles para ayudarte a elegir la mejor cuenta remunerada para ti. Te explicaremos exactamente qué es una cuenta remunerada y en qué fijarte a la hora de elegir una para que tomes la decisión más adecuada.

También te daremos un recorrido por algunas de las cuentas remuneradas que están en el mercado ahora: entre ellas, la Cuenta Remunerada Revolut. Con ella, disfrutarás de intereses competitivos pagados a diario y tendrás acceso instantáneo a tus fondos. Todo lo encontrarás en la app.

¿Qué es una cuenta remunerada?

Una cuenta remunerada es un tipo de cuenta bancaria que ofrece una tasa de interés sobre el saldo que mantengas en la cuenta. Por tanto, se puede referir a cualquier tipo de cuenta que genere intereses.

Ahora bien, se suele utilizar para referirse a una cuenta corriente que ofrece algún tipo de remuneración. Las cuentas de ahorro también pueden ser remuneradas, pero funcionan de forma un poco diferente.

¿Te parece un poco confuso? Te lo desglosamos.

¿Cuál es la diferencia entre una cuenta corriente sin remuneración y una remunerada?

Las cuentas corrientes están diseñadas principalmente para operaciones diarias. Muchas no son remuneradas, lo cual significa que no ofrecen intereses.

Pero, algunas cuentas corrientes sí son remuneradas. A diferencia de las cuentas corrientes tradicionales, estas te permiten ganar dinero adicional simplemente por mantener tus fondos en el banco.

Eso es a lo que nos solemos referir cuando hablamos de una cuenta remunerada. Igual que las cuentas corrientes tradicionales, las puedes utilizar para hacer pagos con tarjeta, recibir tu nómina, enviar dinero y más. La diferencia es que ganas intereses.

¿Cuál es la diferencia entre una cuenta corriente remunerada y una cuenta de ahorro?

Las cuentas de ahorro suelen ofrecer intereses, pero generalmente tienen restricciones en cuanto a la frecuencia de retiros y pueden tener tasas de interés más bajas. Tampoco te permiten hacer transacciones como transferencias. Son simplemente como huchas que generan ganancias.

Las cuentas corrientes remuneradas te dan lo mejor de las cuentas corrientes típicas y las cuentas de ahorro. Las puedes utilizar para hacer pagos en tu día a día mientras ganas intereses.

¿Cuál es la diferencia entre una cuenta remunerada y un depósito a plazo fijo?

Si has estado investigando cómo rentabilizar tu dinero, puede que te hayas topado con los depósitos a plazo fijo y que te estés preguntado cuál es la diferencia. Ambas opciones ofrecen intereses, pero no son iguales.

La diferencia entre una cuenta remunerada y un depósito a plazo fijo radica principalmente en la flexibilidad, la tasa de interés y el compromiso de tiempo. Los depósitos a plazo fijo ofrecen una tasa de interés más alta y fija, pero tienes que comprometerte a mantener el dinero invertido durante el periodo establecido.

En cambio, las cuentas corrientes remuneradas suelen tener tasas de interés más bajas, pero puedes retirar tu dinero cuando quieras. Esta es una buena opción si lo que buscas principalmente es flexibilidad.

Para hacer una comparativa más precisa, en este artículo nos centraremos en las cuentas corrientes remuneradas y las cuentas de ahorro que van vinculadas a una cuenta corriente regular.

Qué considerar al elegir una cuenta remunerada

Hay muchas ofertas en el mercado, así que es conveniente comparar las distintas opciones para elegir una que te convenga. Vamos a ver algunas cosas en las que te debes fijar para informarte bien y tomar la mejor decisión.

Tasa de interés: TIN y TAE

La TIN y la TAE no se eligen al tuntún. Aunque ambas te indican cuánto interés puedes esperar ganar, no se calculan de la misma forma. Fíjate en estas tres cosas a la hora de comparar distintas cuentas remuneradas.

- Tasa de Interés Nominal (TIN)

La TIN es la tasa de interés anual que se aplica sin tener en cuenta otros gastos o comisiones. Se calcula como un porcentaje del dinero guardado en la cuenta. Es una medida básica de la tasa de interés, pero no refleja la rentabilidad total. - Tasa Anual Equivalente (TAE)

La TAE es una tasa de interés anual que se calcula teniendo en cuenta la tasa de interés nominal, la frecuencia de los pagos de intereses y cualquier comisión o coste adicional. Te da una visión más completa de la rentabilidad que puedes esperar de la cuenta. - Interés variable o fijo

Este es otro factor a tener en mente. Algunas cuentas ofrecen tasas de interés variables que pueden cambiar con el tiempo, mientras que otras ofrecen tasas fijas.

Liquidación

La liquidación de intereses determina cómo y cuándo se calculan y se abonan los intereses generados por el saldo de la cuenta. Esto puede variar según el banco y las condiciones específicas de la cuenta.

Generalmente, la liquidación se realiza de forma mensual o anual. Eso significa que tendrás que esperar un poco para cobrar los intereses.

Domiciliación de nómina

Muchos bancos exigen que domicilies la nómina para tener acceso a las tasas que están promocionando. Si no la tienes domiciliada, puede que no tengas remuneración o que sea mucho más baja.

Algunos bancos también eliminan o reducen las comisiones de mantenimiento y otras tarifas cuando domicilias la nómina. Esto puede resultar en un ahorro considerable a lo largo del tiempo. Algunos hasta ofrecen bonificaciones adicionales, como descuentos en comercios asociados, reembolsos en compras y otros incentivos.

A la hora de abrir una cuenta remunerada, averigua si el banco requiere que domicilies la nómina para disfrutar de los beneficios que están promocionando.

Comisiones

Antes de abrir una cuenta, fíjate bien si conlleva algunos de estos costes.

- Comisiones de apertura

Puede que tengas que pagar una comisión puntual para abrir algunas cuentas. - Comisiones de mantenimiento

Verifica si hay comisiones mensuales o anuales. - Comisiones por retiros

Algunas cuentas pueden cobrarte cuando sacas dinero. - Penalizaciones

Asegúrate de entender las penalizaciones por no cumplir con los requisitos de la cuenta.

Saldo mínimo y máximo

El saldo mínimo es la cantidad mínima de dinero que debes mantener en la cuenta para que se apliquen los intereses y otros beneficios. Algunas cuentas remuneradas pueden imponer comisiones si el saldo cae por debajo del mínimo requerido. Fíjate bien si la cuenta que estás eligiendo exige un mínimo y asegúrate de que lo puedes mantener.

Por otro lado, el saldo máximo es la cantidad máxima de dinero que disfruta de los intereses y otros beneficios. Superar el saldo máximo puede resultar en que los intereses no se apliquen a la cantidad excedente. Por ejemplo, si el saldo máximo es de 20.000 € y tienes 25.000 €, puede que ganes menos intereses por los 5.000 € que caen por encima del máximo.

Comparativa de cuentas remuneradas

Ahora que entiendes qué es una cuenta remunerada y en qué fijarte al compararlas, vamos a hacer un recorrido por algunas opciones populares para que puedas elegir la que más se adapte a tus necesidades.

Cuenta | Intereses | Liquidación | Importe máximo remunerado | Nómina requerida |

Cuenta Remunerada Revolut¹ | Hasta 3,5 % TAE², dependiendo de tu plan | Diaria | 100.000 € | No |

Cuenta Online Sabadell⁴ | 2,5 % TAE el primer año | Mensual | 50.000 € | No |

Cuenta Nómina Bankinter⁵ | Hasta 5 % TAE el primer año, 2 % TAE el segundo año | Semestral | 10.000 € | Sí, de al menos 900 € |

Cuenta NARANJA ING⁶ | Depósito Bienvenida 2,75 % TAE a 4 meses, luego 1,00 % TAE | Mensual | 1.500.00 € | No, pero la domiciliación aumenta la TAE al 1,50 % |

Cuenta de Ahorro Bienvenida Openbank⁷ | 2,27 % TAE el primer año | Mensual | 100.000 € | No, pero ofrece un bono de 250 € por domiciliarla |

Cuenta Vamos Ibercaja⁸ | 5,09% TAE el primer año y 3,03 % TAE durante el segundo año | Trimestral | 20.000 € | Sí, de más de 600 € |

Cuenta Online Clara ABANCA⁹ | 2 % TAE el primer año, 0 % TAE a partir del segundo año | Mensual | 15.000 € | Sí, de al menos 800 € |

Cuenta de Ahorro N26¹⁰ | Hasta 2,3 % TAE, dependiendo de tu plan | Mensual | Sin máximo | No |

Cuenta de Ahorros Bunq¹¹ | 3.42 % TAE | Semanal | Sin máximo | No |

Cuenta Remunerada Revolut¹

La Cuenta Remunerada de Revolut destaca por ser una opción altamente flexible y personalizable, con intereses competitivos y sin importes mínimos. Ofrece hasta un 3,5 % TAE², dependiendo del plan que elijas.

Revolut Bank UAB es un banco autorizado por el Banco de Lituania y el Banco Central Europeo, con una sucursal en España regulada por el Banco de España. Como es un banco digital, podrás gestionar todo lo relacionado con tu Cuenta Remunerada completamente online desde la app.

La Cuenta Remunerada funciona como una cuenta de ahorros que va ligada a tu cuenta corriente de Revolut. Primero abres tu cuenta corriente, seleccionando el plan que quieres, y luego solicitas tu Cuenta Remunerada. Tu plan determina la tasa de interés que recibirás cuando ingreses dinero en tu Cuenta Remunerada, así como la comisión mensual de tu cuenta corriente. Hay opciones para todos los gustos, así que compara los planes para elegir el que más te convenga.

Si buscas una cuenta remunerada sin comisiones de mantenimiento, échale un ojo al plan Estándar. Ofrece un 2 % TAE sobre la cantidad que ingreses en tu Cuenta Remunerada y no tendrás que pagar una comisión mensual por mantener tu cuenta corriente.³ Y, por supuesto, puedes cambiar a un plan de pago en cualquier momento para aumentar la TAE. También puedes retirar dinero de tu Cuenta Remunerada cuando quieras sin penalidades.

Algo realmente revolucionario de la Cuenta Remunerada de Revolut es que te paga los intereses a diario, mientras que la mayoría de las cuentas remuneradas en el mercado lo hacen mensualmente. Esta es la opción para ti si quieres ver tu dinero crecer todos los días.

No tienes que domiciliar tu nómina para disfrutar de los intereses, pero hacerlo te puede resultar útil, ya que podrás poner tu dinero a trabajar para ti nada más cobrar tu sueldo. Con tu IBAN español, la podrás domiciliar en un abrir y cerrar de ojos.

También podrás programar ingresos regulares y planificar tus recargas a la perfección, o simplemente añadir dinero sobre la marcha. Con la funcionalidad Redondeo, podrás redondear el importe de tus compras al alza hasta la cifra entera más cercana y automáticamente enviar la diferencia a tus ahorros. Es una forma conveniente de ahorrar casi sin darte cuenta. Esos céntimos se acumulan.

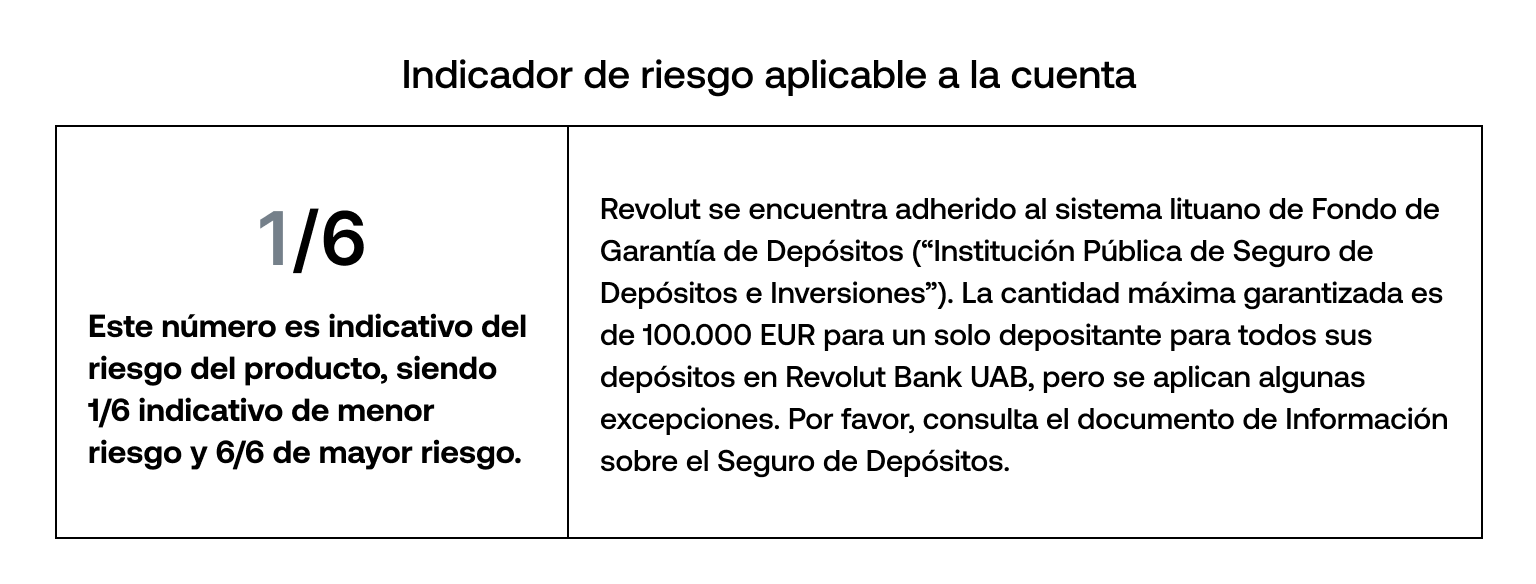

Los depósitos que cumplan los requisitos estarán asegurados por el Fondo de garantía de depósitos lituano (de la institución pública "Deposit and Investment Insurance"). Puedes encontrar más información aquí.

Para aumentar la seguridad de tus ahorros, puedes activar Protección del patrimonio en la configuración de seguridad de tu cuenta. Esta funcionalidad te permite utilizar tus datos biométricos para hacer cualquier transacción y asegurarte de que tus finanzas personales sigan siendo personales.

La Cuenta Remunerada de Revolut es una forma efectiva de exprimir tu dinero al máximo.

Cuenta Online Sabadell⁴

La Cuenta Online Sabadell es una opción sin comisiones de apertura ni de mantenimiento. Ofrece una rentabilidad del 2,5 % TAE durante el primer año, hasta un saldo máximo de 50.000. A partir del segundo año, se aplicarán las condiciones de rentabilidad vigentes.

No tienes que domiciliar la nómina, pero te da 300 € por hacerlo y por tener Bizum. También te da una devolución del 3 % en los recibos de luz y gas que domicilies.

Esta cuenta incluye una tarjeta de débito y crédito gratuita, sin costes de emisión ni de mantenimiento. Está disponible tanto para particulares como para autónomos.

Cuenta Nómina Sin Comisiones Bankinter⁵

La Cuenta Nómina Sin Comisiones de Bankinter ofrece varios beneficios si domicilias una nómina de al menos 800 € al mes. Puedes obtener una tasa de remuneración de hasta un 5 % TAE durante el primer año y hasta el 2 % TAE durante el segundo año, en saldos de hasta 10.000 €.

La cuenta no tiene comisiones de mantenimiento y permite retiradas de efectivo sin comisión en más de 17.000 cajeros automáticos. Recibirás una tarjeta de débito o crédito gratis al abrir la cuenta online.

Cuenta NARANJA ING⁶

La Cuenta NARANJA de ING es, en realidad, una cuenta de ahorros remunerada que puedes añadir cuando abres una cuenta corriente. No te cobra comisiones de apertura, administración o mantenimiento, y tampoco te exige un importe mínimo.

Puedes disfrutar del Depósito Bienvenida con 2,75 % TAE a cuatro meses, y 1,00 % TAE después. Si domicilias la nómina con la Cuenta NÓMINA, aumentará la TAE al 1,5 %. Puedes retirar tu dinero en cualquier momento sin afectar la acumulación de intereses de los fondos que permanezcan en la cuenta.

Cuenta de Ahorro Bienvenida Openbank⁷

La Cuenta de Ahorro Bienvenida de Openbank es una cuenta de ahorro remunerada que ofrece una rentabilidad inicial del 2,27 % TAE durante los primeros 12 meses, aplicable a saldos hasta 100.000 €. Después del primer año, la cuenta se transforma en una Cuenta de Ahorro Openbank con el tipo de interés que esté vigente en ese momento.

Al abrir esta cuenta, también se incluye automáticamente una Cuenta Corriente Open y una Tarjeta de Débito Open Debit, ambas sin comisiones para el primer titular. Esta te permite hacer transacciones y pagos en tu día a día.

Además, tiene una promoción limitada que te permite conseguir un bono de 250 € al domiciliar una nómina, pensión o prestación por desempleo de al menos 900 €.

Cuenta Vamos Ibercaja⁸

La Cuenta Vamos de Ibercaja es una cuenta corriente remunerada sin comisiones de mantenimiento. Ofrece intereses de un 5,09% TAE durante el primer año desde la apertura de la cuenta para los primeros 20.000 € de saldo, y 3,03 % TAE durante el segundo año, siempre y cuando se cumplan los requisitos.

Para disfrutar de estos beneficios, tienes que domiciliar una nómina, pensión o prestación por desempleo de más de 600 €. También tienes que realizar al menos seis transacciones con tu tarjeta y tener al menos seis cargos de recibos domiciliados por semestre.

Cuenta Online Clara ABANCA⁹

La Cuenta Online Clara de ABANCA ofrece un interés del 2 % TAE durante el primer año en saldos hasta 15.000 €, siempre y cuando domicilies una nómina de al menos 800 €. La TAE baja al 0 % el segundo año.

Por un tiempo limitado, tienen un incentivo adicional por domiciliar tu nómina o pensión. Si domicilias una de al menos 1.200 €, puedes recibir 370 €. Para nóminas entre 800 € y 1200 €, el incentivo es de 185 €.

Esta cuenta no tiene comisiones de mantenimiento ni emisión de tarjeta de débito, y tampoco cobra por transferencias no urgentes dentro de la Unión Europea en euros. Permite hasta dos titulares y cada cliente puede tener un máximo de dos cuentas de este tipo.

Cuenta de Ahorro N26¹⁰

La Cuenta de Ahorro de N26 es una cuenta remunerada que puedes crear una vez que hayas abierto una cuenta bancaria corriente. Conseguirás intereses de un 2,3 % TAE si tienes el plan Metal, o un 1,5 % TAE si tienes Estándar, Smart o You. Los intereses se liquidan mensualmente.

No hay límites mínimos ni máximos de depósito. Tampoco hay penalización por retirar tu dinero y no tienes que domiciliar una nómina. Solo tendrás que pagar la comisión mensual aplicable a tu plan, si la tiene.

Cuenta de Ahorros Bunq¹¹

La Cuenta de Ahorros Bunq es una cuenta de ahorros remunerada a la cual tendrás acceso cuando abras una cuenta corriente. También la puedes contratar sola, pero ella en sí no te permite hacer operaciones como transferencias.

La cuenta de ahorros es gratis, pero si quieres tener acceso a una cuenta corriente también, tendrás que pagar una comisión mensual, desde 3,99 € a 18,99 € al mes, dependiendo del plan que elijas.

Ofrece un 3.42 % TAE y se liquidan los intereses de forma semanal. No tienes que domiciliar la nómina para disfrutar de estos intereses y puedes retirar dinero dos veces al mes.

Empieza a rentabilizar tu dinero con Revolut

Toma el primer paso hacia tus metas financieras y abre tu Cuenta Remunerada con Revolut. Cuanto más tiempo esté tu dinero en la cuenta, más intereses acumularás. Ahora es el momento de empezar a ahorrar.

Con Revolut, puedes configurar transferencias periódicas, retirar tu dinero libremente y hasta rentabilizar los céntimos que te sobren con Redondeo. Verás tu dinero crecer todos los días, con intereses competitivos pagados a diario, y también tendrás acceso a herramientas intuitivas que te ayudarán a gestionar tus fondos.

Es una forma conveniente de hacer crecer tus ahorros, día a día.

² Servicios proporcionados por Revolut Bank UAB, Sucursal en España (registrada en el Banco de España con el código 1583). La Cuenta Remunerada es una cuenta de moneda escritural. El tipo de interés depende de tu plan y puede ir desde un 2 % TAE con nuestro plan Estándar hasta un 3,5 % TAE con Ultra. Solo para mayores de 18 años. Ejemplo representativo: 100 € invertidos el 1 de enero al 3,56 % TAE / 3,5 % TIN, te darían un interés de 3,56 € hasta el 31 de diciembre, suponiendo que no haya ingresos, retiradas ni retenciones fiscales adicionales. Interés liquidado a diario. Sin comisiones de mantenimiento ni cancelación. El importe máximo de depósito es de 100.000 €. Más información en nuestros Términos y Condiciones.

³ El plan Estándar no tiene comisiones de apertura ni de mantenimiento, con 0 % TIN y 0 % TAE. Con este plan, puedes activar tu Cuenta Remunerada en la app para recibir un 2 % TAE sobre la cantidad que transfieras de tu cuenta corriente a tu Cuenta Remunerada.

⁵ Cuenta Nómina Sin Comisiones Bankinter